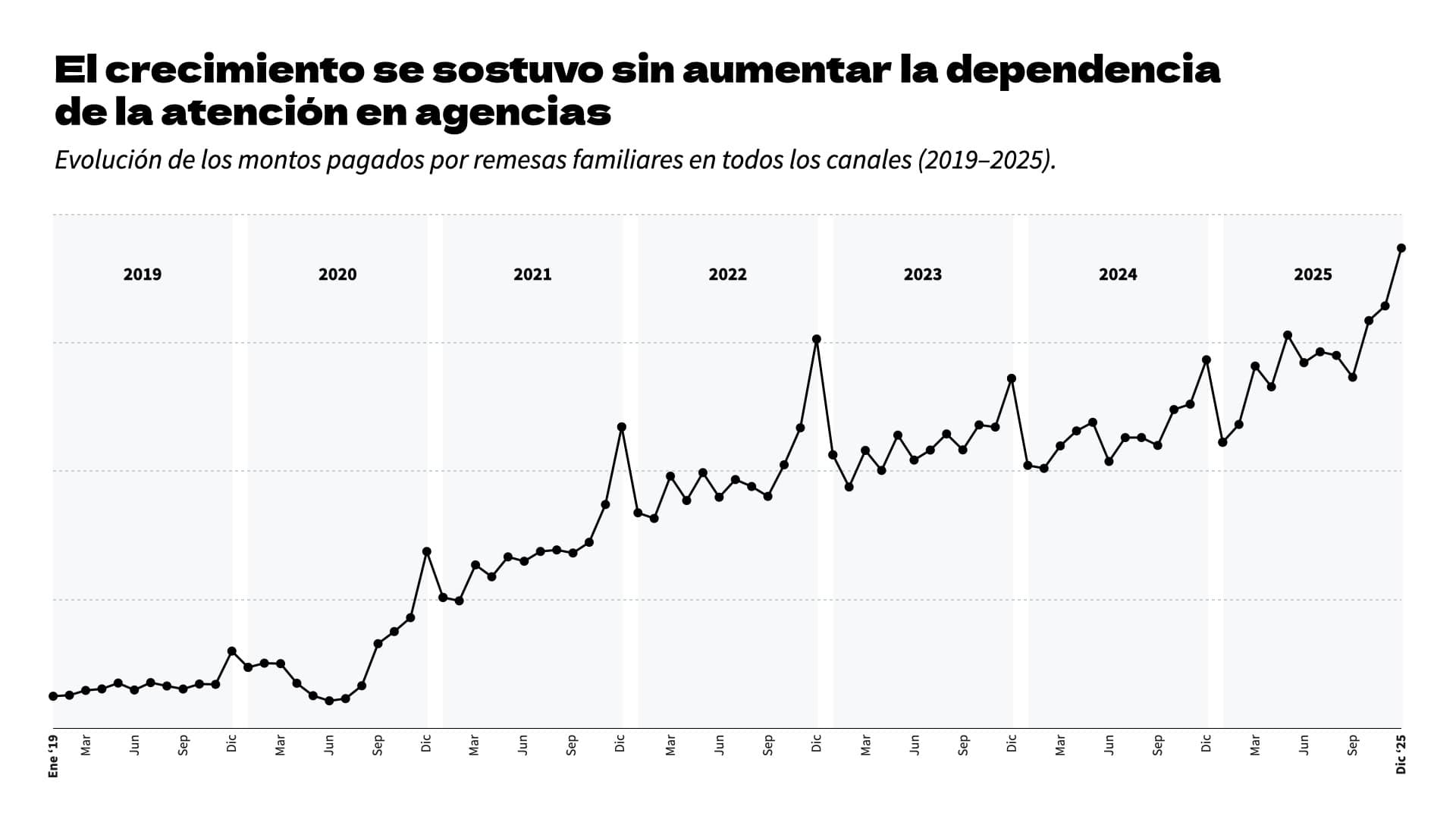

Cuando me incorporé, la participación de la organización en el mercado de pago de remesas familiares era limitada. El objetivo inicial fue crecer en volumen. Ese crecimiento llegó, pero se concentró casi por completo en la atención por ventanilla. Los canales digitales existían, pero no se usaban de forma consistente. A medida que el volumen aumentaba, también lo hacían las filas, los costos operativos y la presión sobre las agencias. El modelo crecía, pero no se fortalecía. Seguir por ese camino implicaba más carga operativa y poca capacidad de sostener el crecimiento en el tiempo.

En ese contexto, se hizo evidente que las remesas no eran solo una operación transaccional. Eran un punto de contacto recurrente y con una carga emocional importante para muchas personas. Bien trabajado, ese momento podía servir para algo más que entregar efectivo y convertirse en una puerta de entrada al sistema financiero formal.

A partir del análisis del comportamiento de los usuarios, se definió un modelo de migración gradual, respetando el ritmo de adopción del cliente. Se combinaron incentivos culturales, acompañamiento personalizado en agencias y una transición progresiva hacia canales digitales. El objetivo era desplazar la mayor cantidad posible de operaciones desde la ventanilla hacia dichos canales. La estrategia se trabajó de forma coordinada con los equipos comerciales y de control interno para asegurar alineación operativa y cumplimiento normativo.

Con el tiempo, el abono a cuenta y la banca móvil pasaron a consolidarse como las principales formas de cobro, reduciendo la dependencia de la ventanilla. Hacia finales de 2025, la adopción digital se sostenía sin incentivos fuertes, con una operación más estable, menores costos y un modelo de crecimiento replicable en el tiempo.

Organización: Institución financiera cooperativa · El Salvador

Rubro: Transformación digital y adopción de canales

Rol: Diseño y liderazgo de la estrategia de crecimiento, bancarización y migración digital.